Ảnh minh họa

Trong số 41 của chương trình"Bạn hỏi, VWA trả lời" trên kênh Tài chính và Kinh doanh, chương trình ghi nhận trường hợp của một khán giả gửi câu hỏi với nội dung:

Vợ chồng bà Châu (65 và 71 tuổi) đã nghỉ hưu, sống tại TP.HCM hiện có nguồn thu gồm lương hưu và cho thuê bất động sản. Trong đó tiền cho thuê bất động sản 480 triệu/năm (chưa đến ngưỡng chịu thuế 500 triệu), cộng thêm 204 triệu thu nhập thường xuyên, tổng khoảng 684 triệu/năm.

Chi phí sinh hoạt và thuê nhà khoảng 30 triệu/tháng. Dù có nhà cho thuê, ông bà vẫn chọn đi thuê để tối ưu chi phí và phù hợp với tuổi tác. Nhờ đó, mỗi tháng còn dư khoảng 25–26 triệu.

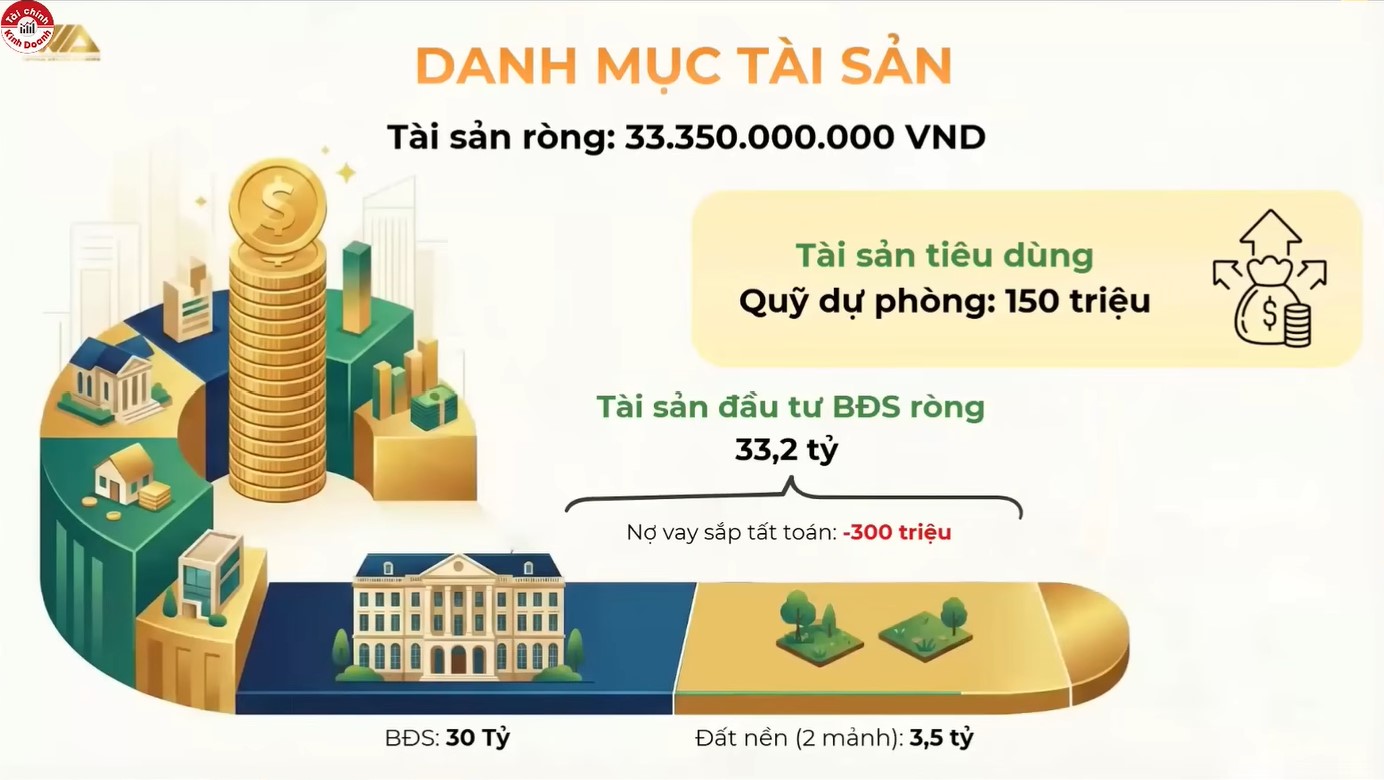

Quỹ dự phòng hiện có 150 triệu (khoảng 5 tháng chi tiêu). Tài sản chủ yếu là bất động sản: tài sản cho thuê trị giá khoảng 30 tỷ, cùng hai mảnh đất nền tổng giá trị 3,5 tỷ (giá mua), kèm khoản vay 300 triệu dự kiến tất toán trong 1 năm. Danh mục gần như không có tài sản tài chính như tiền gửi hay chứng chỉ quỹ.

Hai mảnh đất này được mua vào tháng 4/2022 – đúng vùng đỉnh thị trường. Khi đó, tâm lý "trú ẩn vào đất", cộng với FOMO và ảnh hưởng từ đám đông, khiến chị sử dụng đòn bẩy cao (vốn tự có chưa tới 1 tỷ). Sau đó, lãi suất tăng, tín dụng bị siết, thị trường đóng băng, khiến tài sản kém thanh khoản đến hiện tại. Bà Châu mong muốn tư vấn cách tái cơ cấu các tài sản hiện có để tạo lợi nhuận tốt hơn.

Theo chuyên gia tại chương trình cho biết, đây là trường hợp điển hình của việc đầu tư không phù hợp với độ tuổi và thiếu hiểu biết về chu kỳ thị trường. Với cùng nguồn lực khi đó, hoàn toàn có thể chọn tài sản tạo dòng tiền như căn hộ cho thuê tại TP.HCM thay vì đất nền mang tính đầu cơ cao. Hiện tại, điểm nghẽn lớn là thanh khoản của hai mảnh đất và danh mục tài sản quá tập trung vào bất động sản.

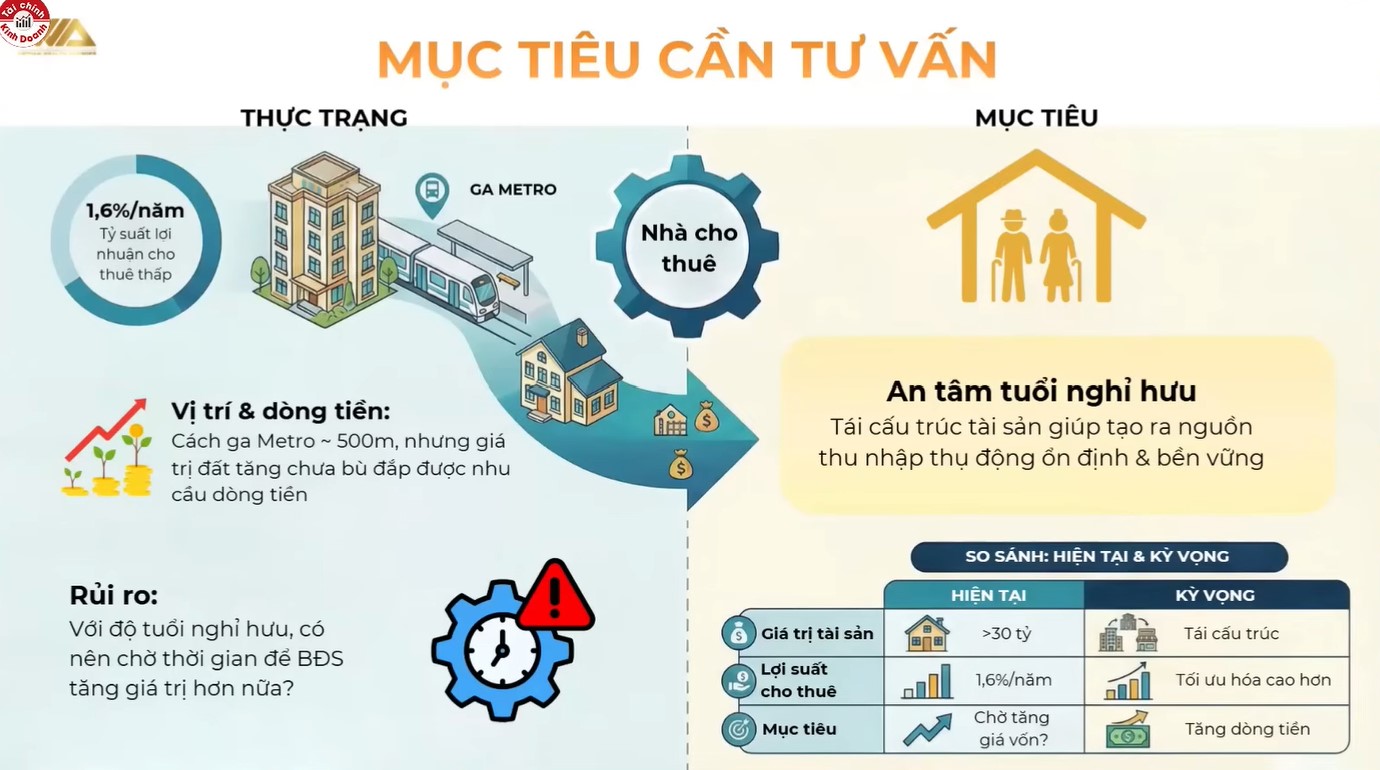

Chuyên gia Tô Anh Hùng, thành viên AFP của Cộng đồng Cố vấn Tài chính Việt Nam (VWA) đánh giá, với căn nhà cho thuê trị giá khoảng 30 tỷ, lợi suất chỉ khoảng 1,6%, đây là mức khá thấp so với mặt bằng TP.HCM (khoảng 2,5%). Điều này cho thấy hiệu quả khai thác chưa tối ưu, khiến định giá tài sản trở nên "đắt" so với dòng tiền tạo ra.

Phương án được gợi ý là cân nhắc bán khi được giá tốt để tái cấu trúc danh mục: mua nhà nhỏ hơn để ở, giảm chi phí thuê, đồng thời phân bổ một phần sang tài sản thanh khoản cao. Ví dụ, gửi tiết kiệm 5 tỷ với lãi suất 6%/năm có thể tạo khoảng 300 triệu/năm, gần đủ chi phí sinh hoạt.

Tuy nhiên, trước khi bán, cần đánh giá khả năng cải thiện dòng tiền. Nếu tài sản có thể nâng cấp để tăng hiệu suất khai thác thì nên cân nhắc. Trong trường hợp này, nhà vẫn còn tốt và không có kế hoạch đầu tư thêm, nên dư địa tăng lợi suất hạn chế.

Vì vậy, phương án tái cấu trúc danh mục được đánh giá là phù hợp hơn so với tiếp tục nắm giữ tài sản hiện tại. Với quy mô 30 tỷ, ông Hùng cho rằng hoàn toàn có thể phân bổ lại hiệu quả hơn.

Vị này gợi ý cấu trúc danh mục: khoảng 70% (20 tỷ) cho bất động sản, 30% (10 tỷ) cho tài sản tài chính, tạm thời không tính đến hai mảnh đất nền. Trong 20 tỷ bất động sản: Dành 4–5 tỷ mua nhà để ở, phần còn lại 15–16 tỷ đầu tư tài sản tạo dòng tiền.

Hướng ưu tiên là chung cư cho thuê. Với khoảng 20 tỷ, có thể sở hữu 4–5 căn, giả định lợi suất 4%/năm, tương đương khoảng 800 triệu/năm, phù hợp giai đoạn nghỉ hưu.

Về băn khoăn trước mức lợi suất 3,5–4% khó đạt nếu không mua ở trung tâm, ông Hùng cho rằng một số khu vực vùng ven, đặc biệt đô thị công nghiệp như Thuận An, Dĩ An (Bình Dương cũ), vẫn có nhu cầu thuê cao nhờ công nhân và sinh viên. Đây là các khu vực có thể đạt lợi suất tốt mà vẫn đảm bảo thanh khoản, thay vì phải chọn các khu vực quá xa hoặc kém nhu cầu thực.

Ông Nguyễn Minh Tuấn, Giám đốc điều hành kiêm đồng sáng lập của Cộng đồng Cố vấn tài chính Việt Nam (VWA), Tổng Giám đốc của AFA Capital, cho biết, với mức định giá khoảng 30 tỷ (ước tính theo giá/m² khu vực), lưu ý hợp đồng thuê đã ký từ 2–3 năm trước, khi giá thuê còn thấp, nên có thể chưa phản ánh đúng mặt bằng hiện tại.

Điểm then chốt là cần rà soát lại giá thuê thị trường. Nếu tăng lên 50 triệu/tháng (600 triệu/năm), lợi suất đạt khoảng 2%. Nếu đạt 70–75 triệu/tháng, lợi suất có thể lên 2,5% tương đương thị trường, khi đó quyết định bán hay giữ sẽ thay đổi đáng kể.

Vì vậy, ông Tuấn gợi ý không nên mặc định bán ngay. Trước hết cần tối ưu dòng tiền bằng cách điều chỉnh giá thuê hoặc đàm phán lại hợp đồng. Nếu sau khi rà soát mà hiệu quả vẫn thấp, khi đó mới nên tính đến phương án tái cấu trúc.

Tuy nhiên, ông Tuấn cho rằng không nhất thiết dồn toàn bộ vào chung cư. Có thể chia danh mục: một phần tạo dòng tiền ổn định, phần còn lại hướng đến tăng trưởng (liền kề, biệt thự), nhưng đi kèm rủi ro cao hơn.

Ngoài ra, cần lưu ý rủi ro quy hoạch với nhà phố, đặc biệt các tài sản ngoài dự án không có quy hoạch 1/500 rõ ràng. Nên ưu tiên sản phẩm pháp lý hoàn chỉnh để giảm rủi ro.

Tổng thể, ông Tuấn gợi ý 2 hướng phân bổ tài sản: Nếu ưu tiên an toàn, tạo dòng tiền có thể tập trung chung cư cho thuê. Nếu muốn kết hợp có dòng tiền và tăng trưởng nên phân bổ giữa chung cư và bất động sản liền kề/biệt thự. Ông cho rằng lựa chọn phương án nào phụ thuộc vào khẩu vị rủi ro của gia đình, nhưng ở giai đoạn tuổi nghỉ hưu nên ưu tiên sự thận trọng.

Ông Tuấn gợi ý cấu trúc cụ thể: dành khoảng 5 tỷ mua nhà ở, phần còn lại tập trung vào tài sản tạo dòng tiền, đồng thời giữ 4–5 tỷ tài sản tài chính để đảm bảo thanh khoản, đây là yếu tố quan trọng khi cần tiền lớn trong ngắn hạn.