Nguồn: Vietnam Report.

Nguồn: Vietnam Report.

Vững nhịp tăng trưởng trong chu kỳ phân hóa mới

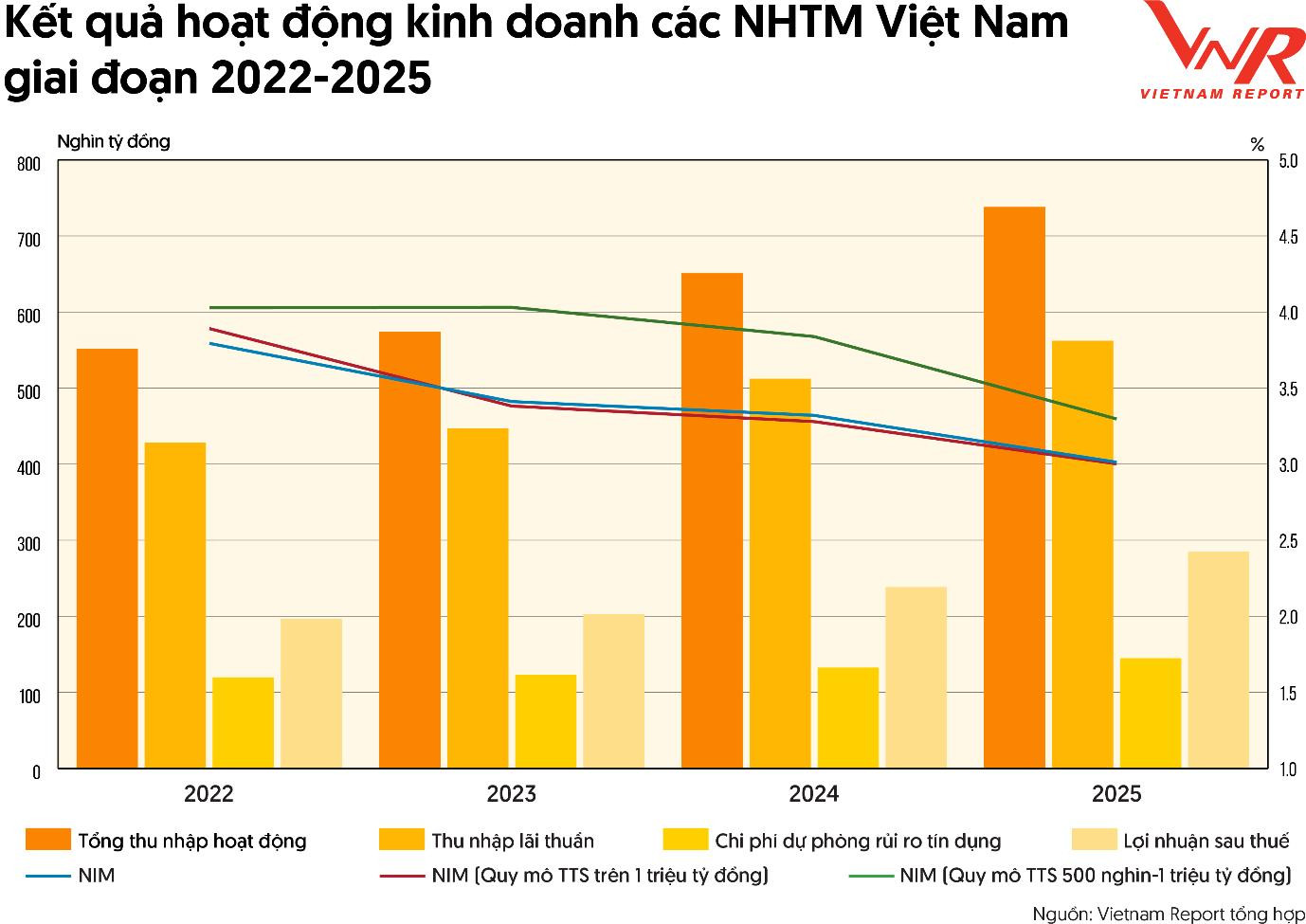

Là kênh dẫn vốn chủ lực của nền kinh tế, tính đến cuối năm 2025, tăng trưởng tín dụng toàn hệ thống ngân hàng đạt khoảng 19,4%, mức cao nhất trong nhiều năm trở lại đây. Tổng thu nhập hoạt động toàn ngành đạt 738,1 nghìn tỷ đồng, tăng 13,4% so với năm 2024. Lợi nhuận sau thuế toàn ngành đạt 284,9 nghìn tỷ đồng, mức cao nhất trong giai đoạn 2022-2025.

Biên lãi ròng (NIM) toàn ngành giảm từ 3,3% năm 2024 xuống còn khoảng 3,0% năm 2025. Chi phí dự phòng rủi ro tín dụng tăng lên 144,9 nghìn tỷ đồng năm 2025.

Cuộc đua huy động vốn cũng đang “nóng” trở lại do nhu cầu chuẩn bị nguồn vốn cho tăng trưởng tín dụng và nâng cao các chỉ tiêu an toàn hoạt động. Áp lực huy động vốn gia tăng và dự kiến kéo dài, phản ánh lên mặt bằng lãi suất. Sau khi chạm vùng đáy trong năm 2024, lãi suất huy động đã đảo chiều tăng trở lại từ cuối năm 2025 ở hầu hết các nhóm ngân hàng.

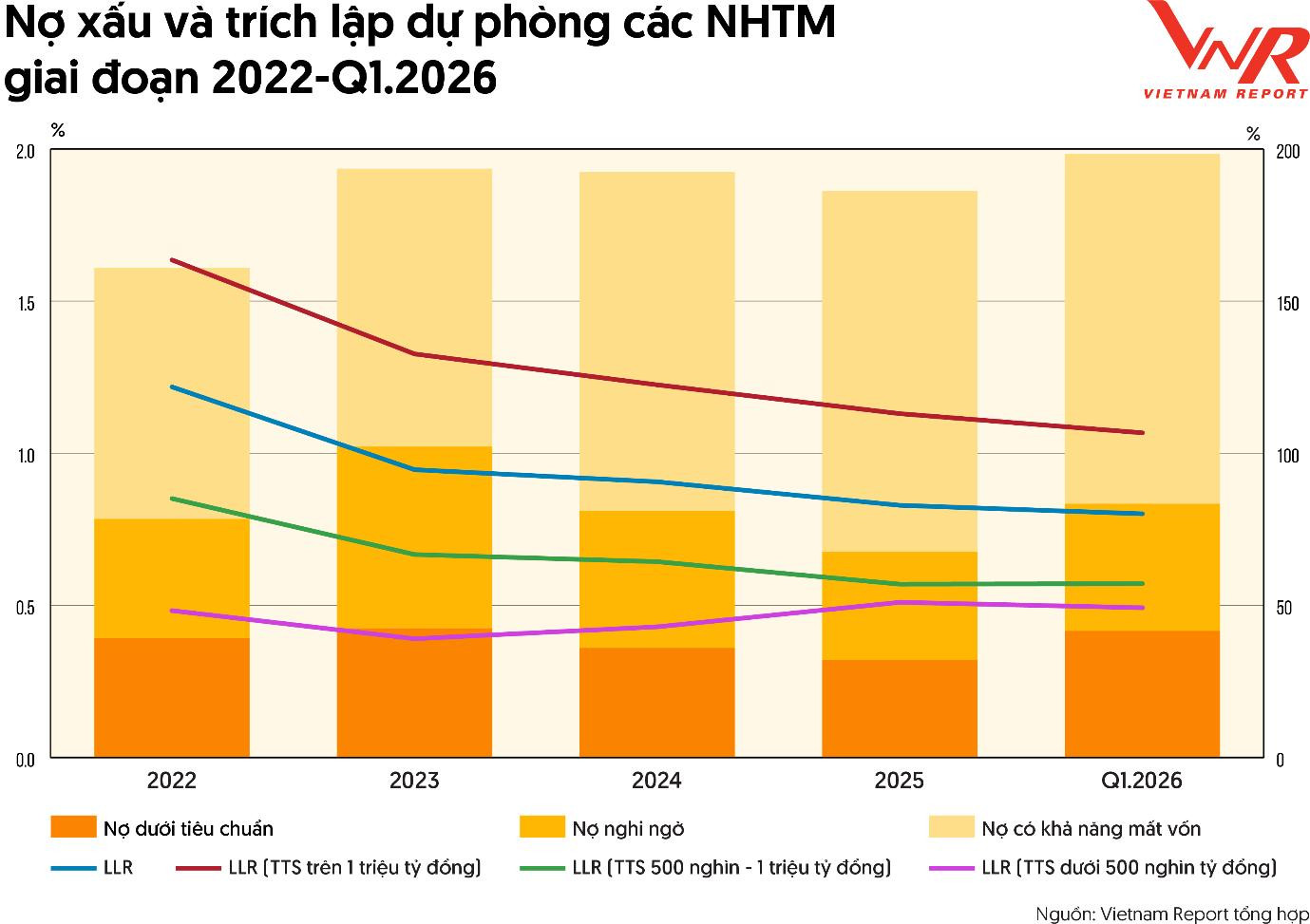

Chất lượng tài sản - Thước đo sức bền tăng trưởng

Xét trên quy mô tuyệt đối, nợ xấu toàn hệ thống tiếp tục gia tăng trong những năm gần đây. Tỷ lệ nợ xấu toàn ngành tăng trở lại lên 1,98% trong quý I/2026, sau khi giảm xuống 1,86% năm 2025 nhờ tăng trưởng tín dụng tích cực và các nỗ lực xử lý nợ.

Xét theo quy mô ngân hàng, nhóm có tổng tài sản trên 1 triệu tỷ đồng duy trì chất lượng tài sản tốt nhất dù chiếm gần một nửa tổng nợ xấu toàn hệ thống; nhóm từ 500 nghìn tỷ đồng đến 1 triệu tỷ đồng ghi nhận áp lực lớn nhất; trong khi nhóm dưới 500 nghìn tỷ đồng có cải thiện đáng kể.

Tỷ lệ bao phủ nợ xấu (LLR) toàn ngành liên tục giảm, cho thấy tốc độ gia tăng nợ xấu nhanh hơn khả năng tích lũy dự phòng của nhiều ngân hàng.

Dù lợi nhuận ngành ngân hàng tăng trưởng tích cực, một phần đáng kể nguồn lực vẫn đang được sử dụng để xử lý và dự phòng cho các khoản nợ tiềm ẩn rủi ro. Trong bối cảnh tín dụng tiếp tục được thúc đẩy nhằm hỗ trợ tăng trưởng kinh tế, chất lượng tài sản sẽ là yếu tố then chốt quyết định mức độ bền vững của lợi nhuận và là tiêu chí phân hóa quan trọng giữa các ngân hàng.

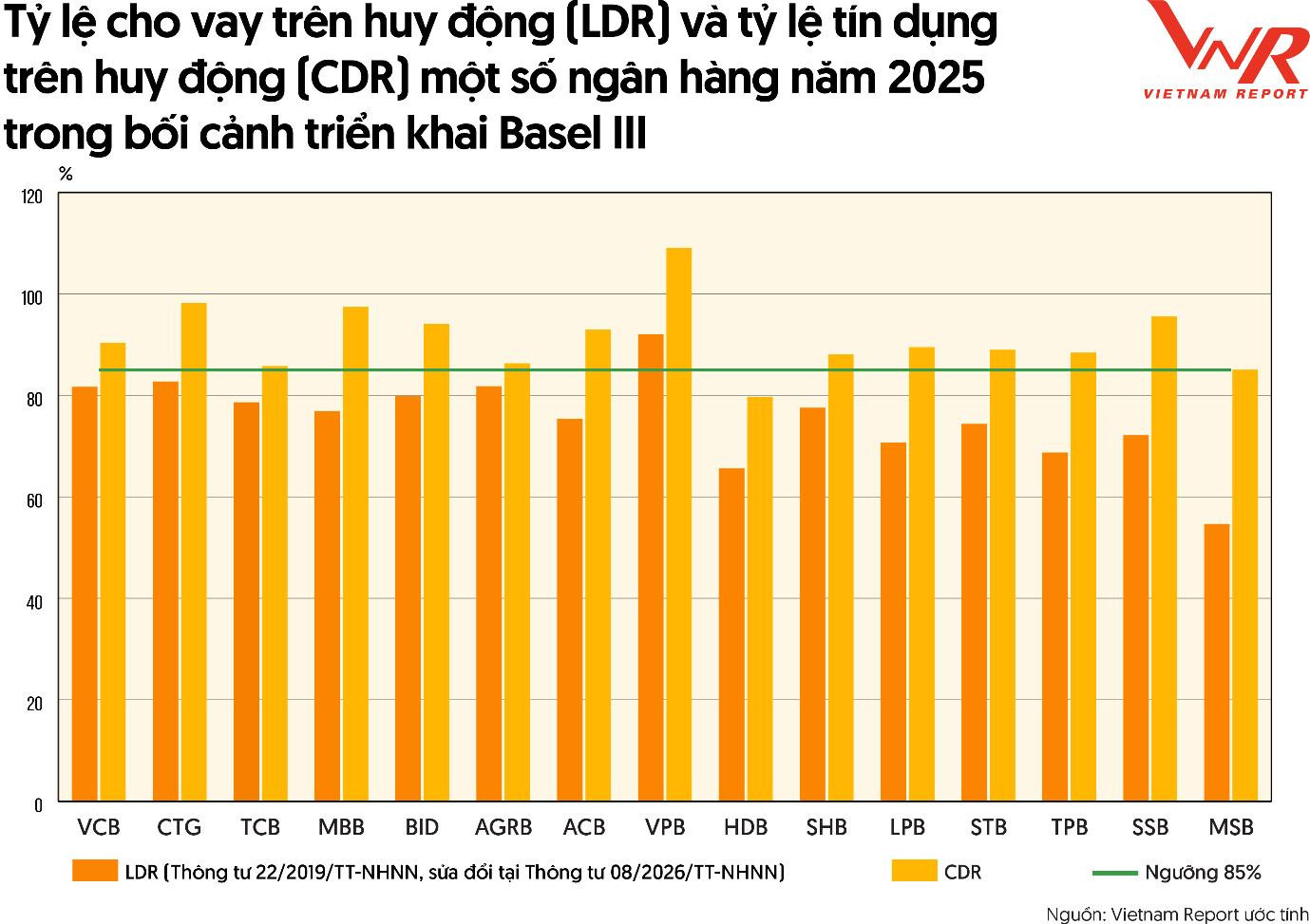

Basel III: Tái định hình lợi thế cạnh tranh

Ngân hàng Nhà nước đang thúc đẩy lộ trình tiệm cận các chuẩn mực Basel III thông qua dự thảo Thông tư thay thế Thông tư 22/2019/TT-NHNN, giúp ngân hàng có thêm thời gian cơ cấu lại nguồn vốn, đầu tư hạ tầng dữ liệu, hoàn thiện mô hình quản trị rủi ro. Quy trình này cần đảm bảo cơ chế chuyển tiếp hài hòa giữa mục tiêu an toàn hệ thống và nhu cầu cung ứng vốn cho nền kinh tế.

Theo quy định của dự thảo, nhiều ngân hàng có thể phải đồng thời tuân thủ cả các tỷ lệ thanh khoản theo Basel III và các yêu cầu thanh khoản mới giai đoạn 2026 – 2030, tạo ra áp lực kép đối với tăng trưởng.

Về dài hạn, Basel III sẽ làm thay đổi lợi thế cạnh tranh trong ngành. Những ngân hàng có vốn mạnh, nguồn tiền gửi ổn định, hệ thống quản trị rủi ro hiện đại sẽ có nhiều cơ hội củng cố vị thế trên thị trường.

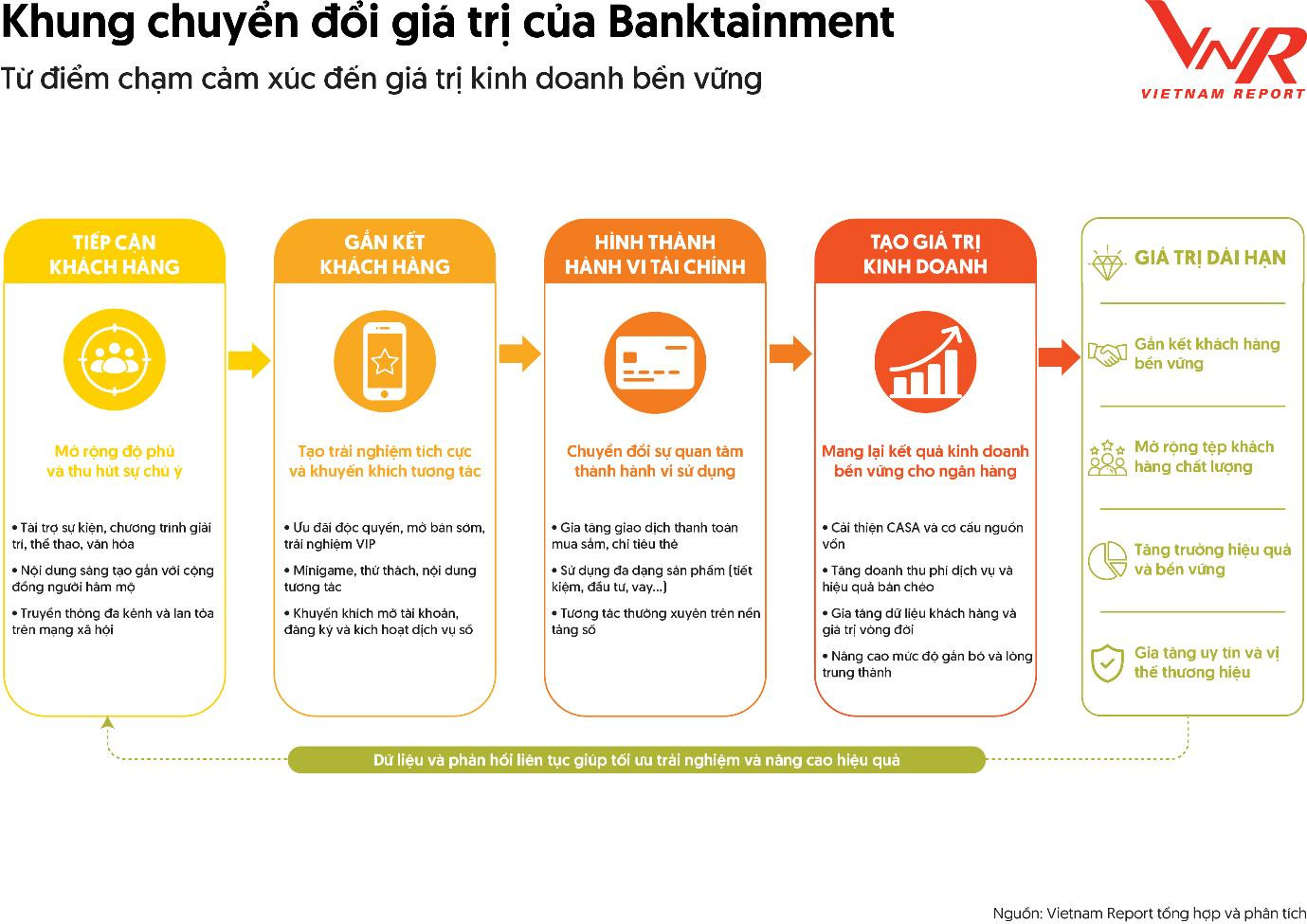

Banktainment - Từ điểm chạm cảm xúc đến giá trị kinh doanh

Cuộc đua giành sự chú ý của khách hàng đang bước sang giai đoạn mới. Theo khảo sát của Vietnam Report, ngoài khả năng xử lý dữ liệu an toàn, minh bạch và bảo mật (89,5%), các yếu tố liên quan đến trải nghiệm khách hàng như chất lượng sản phẩm/ dịch vụ (54,3%), chất lượng dịch vụ khách hàng (48,1%) và đội ngũ nhân viên chuyên nghiệp (46,2%) cũng quyết định đến uy tín ngân hàng, cho thấy cuộc cạnh tranh đã mở rộng sang sự gắn kết với khách hàng.

Xu hướng này được phản ánh rõ nét qua bức tranh truyền thông. Phân tích Media Coding giai đoạn tháng 01/2022 - 04/2026 cho thấy tỷ trọng tin tức về “Quan hệ với khách hàng” liên tục tăng từ 2,3% năm 2022 lên 5,5% năm 2025, và duy trì ở mức cao 5,2% trong 4 tháng đầu năm 2026.

Trong bối cảnh đó, Banktainment - sự kết hợp giữa dịch vụ tài chính và trải nghiệm giải trí – nổi lên như một phương thức mới giúp ngân hàng mở rộng tương tác với khách hàng ngoài các điểm chạm giao dịch truyền thống, đồng thời tạo ra sự kết nối về mặt cảm xúc với thương hiệu.

Dưới góc độ quản trị, Banktainment là một cơ chế chuyển đổi giá trị, không chỉ được đánh giá bằng số lượng vé bán ra/ mức độ lan tỏa trên mạng xã hội, mà còn bằng khả năng chuyển hóa cảm xúc thành hành vi tài chính, sau đó tạo ra giá trị kinh doanh. Đây là lý do nhiều ngân hàng bắt đầu nhìn nhận Banktainment như một phần của chiến lược tăng trưởng.

(Nguồn: Vietnam Report)